曾经让传统车企夜不能寐的颠覆者,如今正经历着十年未有的至暗时刻。当马斯克在非商业场合持续引爆争议性话题时,他身后的特斯拉帝国却在经历一场深刻的崩塌。

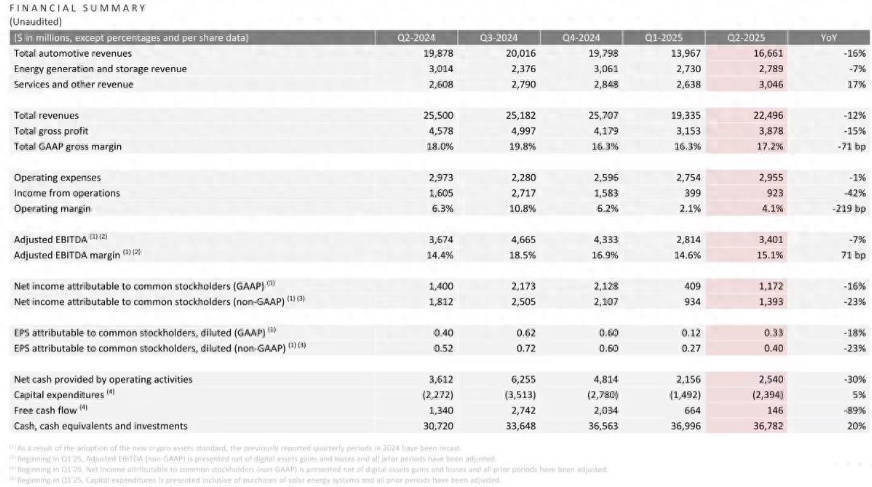

北京时间7月24日发布的2025财年Q2财报,犹如一记重锤,砸向特斯拉。数据显示,其当季营收同比暴跌 12% 至 224.96 亿美元,净利润缩水 16% 至 11.72 亿美元,全球交付量骤降 13.5% 至 38.4 万辆。这组数据勾勒出特斯拉自 2012 年以来最惨淡的季度表现。马斯克在财报电话会上直言 “未来几个季度将很艰难”,这无疑给本已脆弱的市场信心雪上加霜。看起来,曾风头无两的特斯拉,正在经历至暗时刻!

全线溃败

特斯拉,这一曾经不可一世的电动化领导者,如今在三大核心市场同时遭遇滑铁卢。其在美国本土市场的衰退尤为显著,加州作为特斯拉的 “心脏地带”,销量连续七个季度下滑 21%,市场份额从 60% 萎缩至 50%。更严峻的是,随着美国政府 9 月底全面取消 7500 美元电动车税收抵免政策,特斯拉订单交付的不确定性陡增,叠加特朗普政府加征的 3 亿美元关税成本,北美市场的基本盘正在瓦解。欧洲市场则沦为重灾区,当整个欧洲电动车市场增长超 20% 时,特斯拉销量却暴跌 33%,德国、法国市场跌幅更是高达 59%,曾经的 “欧洲之王” 如今被比亚迪等中国品牌碾压。

特斯拉在中国市场的表现同样不容乐观,尽管其 6 月单月销量反弹至 6.1 万辆,但上半年累计销量同比下滑 5.4%,市占率从 15% 的峰值腰斩至 7.6%。Model Y 虽然仍居 SUV 销量榜首,但 17.48% 的同比跌幅暴露了产品竞争力的衰退。

不出意料,特斯拉惨淡的销量直接拖垮了其财务表现。2025年上半年,特斯拉总收入418亿美元,同比下滑11%;核心的汽车业务收入仅306亿美元,同比大跌18%;更触目惊心的是净利润亦同比狂跌30%,其自由现金流更是萎缩至仅剩1亿美元。看起来,特斯拉这一曾经颠覆行业的现金奶牛,如今已显露出干涸迹象,这种失血状态在十年前的特斯拉也曾出现,但彼时的市场环境与今日截然不同,如今的电动车市场已从蓝海变为红海,特斯拉再无试错空间!

中国市场的神操作

在销量全面塌方之际,特斯拉在中国的一系列操作却令人瞠目结舌。财报发布前夕,Model 3长续航版在中国市场竟宣布涨价1万元。在竞品纷纷以“高配低价”策略血拼25万-30万元区间时,特斯拉此举堪称魔幻。参考6月Model 3在华销量同比下滑21%至1.38万辆的惨状,该车想要在7月销量反弹无异于痴人说梦。

此外,Model Y L 六座版的推出同样暴露了特斯拉的战略失误。这款车长近 5 米、定价 40 万元级的所谓旗舰车型,在空间设计上尽显尴尬,第二排仅基础通风、三排腿部空间甚至不如 25 万元级的理想 L7。在极度内卷的中国市场,这样缺乏诚意的产品定位无异于自缚手脚。

当前,Model 3/Y已上市7-8年,产品硬件创新停滞,内饰和充电体验多年未变,传说中的平价车型“Model 2”至今仍是空中楼阁。当对手产品迭代眼花缭乱时,特斯拉的啃老本战略正一步步吞噬其品牌光环。

马斯克的大饼

面对汽车业务的溃败,马斯克再次祭出画饼绝技,这次他试图用Robotaxi、FSD和 Optimus机器人构建新叙事。

然而这些未来故事在现实面前显得不堪一击,Robotaxi在奥斯汀的测试中频繁出现超速、违规变道等危险行为,被 NHTSA 启动联邦调查,其商业化进程蒙上阴影。更尴尬的是,特斯拉 Robotaxi 的车费从 4.2 美元 / 次涨至 6.9 美元,这种高价低配的服务模式,显然难以复制 Uber 的成功。

FSD的推广同样受阻,欧洲监管机构对其 “误导宣传” 的调查仍在持续,而中国市场短期内根本看不到落地可能。至于Optimus机器人,原计划2025年生产5000台的目标已彻底落空,实际产量不足百台,且尚未达到工业应用标准。马斯克宣称的“5年内月产10万台”,在当前的技术瓶颈和供应链压力下,更像是天方夜谭。

最具讽刺意味的是,被寄予厚望的平价车型再次跳票。尽管马斯克在财报会上宣布 “6 月已投产、四季度量产”,但“平价特斯拉”的口号喊了多年,市场和消费者早已对“狼来了”的故事麻木不仁。

车叔总结

在车叔看来,特斯拉当前的危机绝非朝夕形成。当马斯克沉迷于描绘自动驾驶和人形机器人的未来幻景时,现实正发出刺耳的警报,其核心汽车业务在全球关键市场节节败退,产品迭代乏力,定价策略与市场严重脱节。

说到底,在强敌环伺的全球电动车战场,如何造出真正打动消费者的好车并卖出去,才是特斯拉安身立命的根本。若其不能从神坛迷梦中清醒,重拾产品初心与市场敬畏,那么这份“十年最差季报”,恐将成为帝国崩塌的序曲!

联富配资-炒股配资最新-可靠股票配资-在线开户股票提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯